Организация учета энергоресурсов в жилищном фонде

Применение многоставочных тарифов в теплоснабжении

Д. Гордеев, В. Прокофьев, С. Сиваев, Институт экономики города, Москва

Экспертное сообщество и крупный частный бизнес активно обсуждают возможности введения многоставочных тарифов в коммунальном секторе, в том числе в сфере теплоснабжения. Двухставочные тарифы в электроэнергетике (день/ночь) сегодня уже действуют в ряде городов, в том числе в Москве. Их внедрение в электроэнергетике прошло для многих незамеченным. Почему так активно ведутся разговоры о двухставочных тарифах в коммунальном секторе? Что не устраивает в существующей системе тарифообразования? Чем плохи одноставочные тарифы? Какие варианты многоставочных тарифов используются сегодня в различных странах? Рассмотрению этих вопросов посвящена настоящая статья.

Недостатки одноставочных тарифов

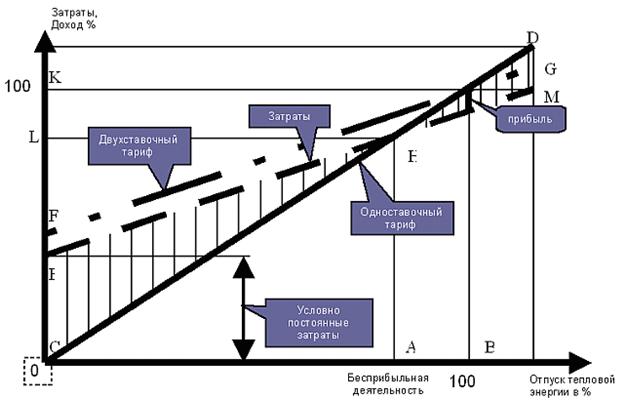

Чем не устраивают коммунальные предприятия одноставочные тарифы? Для того чтобы ответить на этот вопрос, рассмотрим график зависимости доходов предприятия от количества отпуска тепловой энергии (рис. 1).

{kind=link}

Рис. 1. Зависимость доходов предприятия от количества отпуска тепловой энергии

Для того чтобы разобраться в представленном графике, вспомним основы формирования тарифов на тепловую энергию. Теплоснабжающая организация, основываясь на имеющейся статистической информации, определяет количество тепловой энергии, которое необходимо выработать в следующем регулируемом периоде. Под плановое количество выработки тепловой энергии формируется производственная программа и рассчитываются затраты предприятия, которые делятся на плановое количество выработки тепловой энергии. Таким образом, определяется стоимость единицы тепловой энергии. Далее регулирующий орган рассматривает эту заявленную стоимость и в итоге устанавливает тариф на тепловую энергию. Представленная схема тарифного регулирования является очень укрупненной, но достаточно точно отражает то, что происходит при установлении одноставочных тарифов.

На рисунке точка «В» соответствует плановому количеству потребления тепловой энергии. Если теплоснабжающая организация в регулируемый период продаст тепловой энергии ровно столько, сколько было запланировано при тарифном регулировании, то она получит доход, обозначенный на графике точкой «К» и равный 100% запланированных доходов. Доходы теплоснабжающей организации линейно зависят от объемов реализации. При одноставочном тарифе доходы теплоснабжающей организации равны нулю, если организация не реализует тепловую энергию. Прямая «СD» на графике иллюстрирует зависимость доходов предприятия от количества отпущенной тепловой энергии. Чем больше отпущено тепловой энергии, тем больше доходы предприятия.

Реальная динамика затрат предприятия существенно отличается от динамики доходов предприятия, выраженной прямой «CD». Даже когда теплоснабжающая организация не продает тепловую энергию, затраты от нуля отличаются. Представим себе поселение, в котором отсутствует горячее водоснабжение, но все дома оборудованы системой теплоснабжения. Летом, когда теплоснабжающая организация не подает тепловую энергию потребителям, она несет реальные затраты, связанные с содержанием и ремонтом систем теплоснабжения. Следовательно, доходы и расходы при оплате фактически потребленной тепловой энергии только в отопительный период с использованием одноставочных тарифов не сбалансированы. В этом случае возникают кассовые разрывы, которые необходимо закрывать за счет кредитных средств. Суммарно за год все необходимые для реализации производственной программы средства теплоснабжающая организация получит. Но поскольку структура доходов и расходов не совпадает, то необходимо увеличить объем оборотных средств или перекредитоваться. И то, и другое имеет свою цену и, в конечном счете, увеличивает стоимость услуг, а значит и тарифы.

Недостатки одноставочных тарифов в России немного нивелируются тем, что граждане, в соответствии с законодательством, оплачивают отопление не только в отопительный период, но и летом, когда отопление отсутствует. Это следует из Правил предоставления коммунальных услуг гражданам, утвержденных Постановлением Правительства РФ №307 от 23 мая 2006 г. Причем, это происходит как при наличии общедомового прибора учета тепловой энергии, так и при его отсутствии и оплате потребителями по нормативу отопления1. Даже если теплоснабжающая организация выставляет управляющей организации или товариществу собственников жилья счет за всю потребленную тепловую энергию, то они не имеют возможности полностью эти счета оплатить.

Правила предоставления коммунальных услуг (пункт 8) требуют координации договоров ресурсоснабжения и положений Правил, в том числе и по порядку оплаты потребленной тепловой энергии равномерно в течение года. По этому вопросу разъяснения в письмах Министерства регионального развития РФ от 13 февраля 2007 г. №2479-РМ/07 «О применении п.8 Правил предоставления коммунальных услуг гражданам, утвержденных постановлением Правительства Российской Федерации от 23 мая 2006 г. №307» и от 29 ноября 2007 г. №21492-СК/07 «О заключении договоров исполнителей коммунальных услуг с ресурсоснабжающими организациями». Однако сегодня во многих российских городах игнорируется данный пункт законодательства, а прокуратура закрывает на это глаза. В таких городах граждане оплачивают отопление только в отопительный период, а в межотопительный период плата за отопление с потребителей не взимается. Объясняется это просто — граждане летом не получают услугу отопления, поэтому не должны ее оплачивать. Игнорируя требования законодательства, главы таких городов ухудшают и без того сложное финансовое положение теплоснабжающих организаций и увеличивают стоимость коммунальных услуг на стоимость обслуживания привлекаемых кредитов.

Норматив отопления в соответствии с Правилами установления и определения нормативов потребления коммунальных услуг, утвержденными Постановлением Правительства РФ №306 от 23 мая 2006 г., рассчитывается как частное расчетного количества тепловой энергии, потребляемой за один отопительный период многоквартирным домом, не оборудованным приборами учета (при использовании расчетного метода), или суммарного расхода тепловой энергии на отопление жилых помещений многоквартирного дома, определенный как сумма показаний коллективных приборов учета за отопительный период при использовании метода аналогов и экспертного метода и 12 месяцев, приведенного к единице площади отапливаемых (жилых) помещений в доме.

Постоянные и переменные затраты

Затраты предприятия на производство тепловой энергии можно разбить на две составляющие: условно постоянные и условно переменные. Условно постоянными назовем те затраты, которые организация теплоснабжения несет независимо от того, поставляется тепловая энергия потребителям или нет. Для того чтобы понять, что такое условно постоянные затраты и каков их размер, представим себе ситуацию, когда все граждане поселения «Х» на год выезжают отдыхать и теплоснабжающая организация в течение года не продает тепловую энергию. При этом она обслуживает системы теплоснабжения, поддерживая их в рабочем состоянии. Через год все граждане возвращаются и требуют включить отопление и горячее водоснабжение. Затраты, которые несло предприятие в течение года отсутствия потребителей, и есть условно постоянные затраты.

Затраты, связанные с производством тепловой энергии, являются условно переменными. Эти затраты зависят от количества отпущенной тепловой энергии.

Условно постоянные затраты предприятия на графике отмечены точкой «Е». Сумма условно постоянных затрат и условно переменных затрат — это реальные затраты предприятия на производство тепловой энергии, которые представлены на графике прямой «ЕМ». Что иллюстрирует данная прямая? Если количество отпуска тепловой энергии равно нулю, то затраты предприятия равны условно постоянным затратам. Если количество продаваемой тепловой энергии увеличивается, то затраты предприятия растут пропорционально количеству отпущенной тепловой энергии.

Дисбаланс интересов

Проанализируем преимущества и недостатки одноставочных тарифов. На рисунке прямая «CD» иллюстрирует доходы организации теплоснабжения при одноставочных тарифах, а прямая «ЕМ» — реальные затраты предприятия. Области, в которых прямая «CD» проходит ниже прямой «ЕМ», — это области убыточной деятельности организации коммунального комплекса. Области, в которых прямая «CD» проходит выше прямой «ЕМ», — это области прибыльной деятельности теплоснабжающей организации.

В России много поселений, где рентабельность теплоснабжающей организации устанавливается равной нулю. На графике такой случай обозначен точкой «Н». В таких поселениях даже незначительное отклонение отпуска тепловой энергии от плановых показателей в сторону уменьшения приводит к возникновению убытков у теплоснабжающей организации.

Как видно из графика, если теплоснабжающая организация отпускает тепловой энергии меньше планового количества, то прибыль предприятия начинает быстро сокращаться (если такая прибыль предусмотрена при формировании тарифов). А если количество отпуска тепловой энергии будет менее критического уровня, который обозначен на графике точкой «А», то организация при соблюдении всех требований к качеству отпускаемой тепловой энергии все равно получит убытки. Если теплоснабжающая организация продаст тепла больше планового количества, то и прибыль ее будет значительно выше плановой рентабельности.

Следует заметить, что количество отпускаемого тепла не зависит от работы теплоснабжающей организации, а зависит от продолжительности отопительного сезона и температуры наружного воздуха в отопительный период. В случае короткой и теплой зимы организация теплоснабжения при одноставочных тарифах получит убытки (при условии своевременного окончания отопительного периода с учетом температуры наружного воздуха). Если зима будет продолжительной и холодной организация получит существенную прибыль.

Именно недостатками одноставочных тарифов объясняется феномен отопления помещений весной. На улице тепло, а теплоснабжающая организация усиленно отапливает помещения. Потребители вынуждены открывать окна, чтобы обеспечить комфортные условия для проживания при имеющемся «перетопе». Теплоснабжающей организации необходимо отпустить максимальное количество тепловой энергии потребителям. К этому подталкивает экономика, заложенная в одноставочном тарифе. В результате возникает дисбаланс интересов потребителей, которые стремятся к экономии издержек на отопление, и теплоснабжающих организаций, которые заинтересованы в получении прибыли (или уходе от убытков).

Доходы при двухставочном тарифе

Представим графически доходы теплоснабжающей организации при двухставочном тарифе, которые включают:

- условно постоянные затраты, соответствующие стоимости обеспечения готовности коммунальной инфраструктуры;

- условно переменные затраты, соответствующие стоимости фактически потребленного количества тепловой энергии;

- плановую величину прибыли.

График доходов организации теплоснабжения при двухставочном тарифе представлен на рисунке прямой «FG». Как видно из рисунка, при двухставочном тарифе финансовые результаты деятельности компании не будут зависеть от объема отпуска тепловой энергии, а значит — от погодных условий. Теплоснабжающая организация может получать прибыль от своей деятельности, если обеспечит поставку необходимого потребителю количества тепловой энергии.

Особенно острой проблема введения двухставочных тарифов становится при массовым использовании приборов учета для коммерческих расчетов за поставленные ресурсы. В этой ситуации все сложнее становится точно спрогнозировать объем продаж. Следовательно, повышаются и риски ресурсоснабжающих предприятий, особенно с учетом того, что установка приборов учета формирует мотивы к рациональному ресурсопользованию у потребителей.

Следует отметить, что двуставочный тариф не решает всех проблем оптимизации отношений потребителя и производителя.

Например, в Дании используются трехставочные тарифы. Чем же не устроили датчан двухставочные тарифы и зачем они придумали трехставочные? Задача тарифного регулирования заключается в том, чтобы через систему тарифов создать стимул для эффективного поведения всех участников процесса генерации, транспортировки и потребления ресурсов. Двухставочные тарифы имеют один существенный недостаток. При их применении у населения не формируется мотивация к более эффективному использованию тепловой энергии, потребляемой в доме. Наоборот, они уменьшаются по сравнению с применением одноставочных тарифов. В случае приборного учета сокращается заинтересованность потребителя в ресурсосбережении, поскольку уменьшается плата непосредственно за тепловую энергию.

Таким образом, при введении двуставочных тарифов маятник резко (и обоснованно) качнется в сторону производителя. Есть ли возможность вернуть этот маятник в нейтральное положение, более точно сбалансировать интересы?

Стимул для повышения эффективности

Рассмотрим, как сегодня устроена система теплоснабжения в доме. Существует температурный график, по которому температура входящего теплоносителя зависит от температуры наружного воздуха. А температура обратного теплоносителя должна являться постоянной величиной. Например, температурный график 90/70 (наиболее часто используемые параметры температурного графика) означает, что теплоноситель в дом должен прийти нагретым до 90°С, а выйти из дома — охлажденным до 70°С. Иными словами, эти 20° обеспечивают съем тепловой энергии для нужд потребителей.

Возникает вопрос: почему только 20°, почему не больше? Ответ — так принято (заложено в проектные решения). Но ведь если бы в доме осталось не 20°, а например 40°, то можно было бы обойтись гораздо меньшим количеством теплоносителя, потребление тепла стало бы более эффективным. Можно ли это реализовать технически? Да, и во многих странах Европы это осуществляется.

Теплоснабжающая организация не может заставить потребителей использовать тепловую энергию более эффективно. Именно для создания мотиваций для потребителей и были придуманы трехставочные тарифы. Одна ставка тарифа является условно постоянной (стоимость обеспечения готовности внешних систем коммунальной инфраструктуры) и составляет около 40% полного тарифа. Вторая составляющая тарифа зависит от количества потребления тепловой энергии и составляет 30% полного тарифа (стоимости фактически потребленного количества тепловой энергии). Третья составляющая зависит от объема теплоносителя, прошедшего через дом, и составляет 30% полного тарифа. Чем больше теплоносителя прошло через дом, тем больше потребители должны заплатить. Появляется стимул для более эффективного использования тепловой энергии. В этом отличие трехставочных тарифов от одноставочных и двухставочных.

Для более эффективного использования тепловой энергии необходимы значительные инвестиции в переоборудование внутридомовых систем теплоснабжения и источников тепловой энергии. По этой причине трехставочные тарифы в настоящее время не будут востребованы в регионах.

Подводя итог, можно отметить следующее:

- одноставочные тарифы — это наше прошлое, которое тормозит развитие коммунального комплекса и увеличивает риски инвестиций в коммунальный сектор;

- двухставочные тарифы — это наше настоящее, и необходимо срочно переходить от одноставочных тарифов на двухставочные;

- трехставочные тарифы — это наше будущее, для которого необходимо формировать нормативно правовую базу уже сегодня.

Д. Гордеев, В. Прокофьев, С. Сиваев, Институт экономики города, Москва

Автор: Коваль Сергей Петрович

![]()

© 2009 Портал-Энерго

(910) 905-20-89